Wann gilt Krypto-Trading in Österreich als gewerblich und wann als privat? Der Kryptomarkt gewinnt zunehmend an Bedeutung und immer mehr Menschen investieren in Kryptowährungen. Nicht-gewerbliches Krypto-Trading ist in Österreich Teil der sogenannten privaten Vermögensverwaltung und vergleichbar mit dem Kauf und Verkauf von Aktien oder ETFs. Dabei steht oft die Wertsteigerung im Vordergrund und viele betreiben dieses Trading neben ihrem Hauptberuf, indem sie eigenes Kapital einsetzen.

Privates oder gewerbliches Krypto-Trading?

Erzielst du privat Gewinne aus dem Trading von Kryptowährungen, werden diese wie Kapitalvermögen besteuert. Die Details dazu findest du hier:

Unter bestimmten Umständen kann es jedoch dazu kommen, dass das Finanzamt deine Trading-Aktivitäten als gewerbliches Trading einstuft, was gravierende Folgen haben kann.

Konsequenzen der Einstufung als gewerbliches Krypto-Trading in Österreich

Sollte dein Trading als gewerblich eingestuft werden, hat dies bedeutende steuerliche Konsequenzen. Du wirst wie ein Unternehmer behandelt, und deine Gewinne unterliegen der Einkommensteuer (0% – 55%) sowie der Sozialversicherung. Darüber hinaus könnten weitere Verpflichtungen wie Gewerbeanmeldung und Buchführungspflichten entstehen.

Die Unterscheidung zwischen privatem und gewerblichem Trading kann herausfordernd sein und ist stets von den spezifischen Umständen des Einzelfalls abhängig. Es gibt gewisse Indizien, auf die du achten kannst.

Wann wird Krypto-Trading als gewerblich eingestuft, und welche Kriterien sind dabei entscheidend?

Beachte

In Österreich gibt es keine speziellen Gerichtsentscheidungen, die genau festlegen, wann Krypto-Trading als gewerbliche Tätigkeit gilt.

Allerdings können die Regeln, die normalerweise für den Handel mit Wertpapieren gelten, als Richtlinie herangezogen werden.

Die Einkommensteuerrichtlinien nennen Indizien für gewerbliches Krypto-Trading. Entscheidend ist, dass stets das Gesamtbild des Einzelfalls berücksichtigt wird, d.h., jeder Fall muss individuell untersucht werden.

Kriterien für gewerbliches Krypto-Trading

Die Einkommensteuerrichtlinien führen demonstrativ folgende Indizien an, die auf eine gewerbliche Tätigkeit hinweisen können:

- Anbieten von Kryptowährungsgeschäften an eine breite Öffentlichkeit und Abschluss von Geschäften auf fremde Rechnung

- Unterhalten eines Büros oder einer Organisation zur Durchführung von Geschäften sowie die Beschäftigung von Angestellten

- Ausüben der Tätigkeit als Hauptberuf und Hauptquelle der Einkünfte

- Systematische Ausnutzung von Marktschwankungen durch den Einsatz von EDV-gestützten Simulationsmodellen

- Einflussnahmemöglichkeiten auf Preishöhe und Konditionen

- Einsatz einschlägiger beruflicher Erfahrungen und Mittel (Branchenkenntnisse, Know-how)

Was bedeutet das für dein Krypto-Trading?

Die Gewerblichkeit von Trading-Aktivitäten ist ein komplexes Feld, das beim Vorliegen der genannten Indizien besondere Aufmerksamkeit erfordert. Wenn du denkst, dass deine Tätigkeit als gewerbliches Krypto-Trading gewertet werden könnte, ist es ratsam, sich frühzeitig steuerlich beraten zu lassen, um alle notwendigen Schritte korrekt und rechtzeitig zu planen.

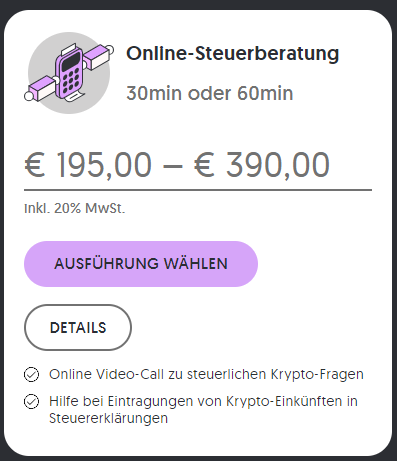

Vereinbare einen Termin bei unserer Online-Steuerberatung für ganz Österreich nutzen, um direkt mit unseren Expert:innen für Krypto-Steuern deine individuellen Fragen in einem praktischen Video-Call zu klären:

Enzinger Steuerberatung ist mit der Marke cryptotax seit Jahren auf Kryptowährungsfälle spezialisiert, bietet aber natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung. Auch persönliche Termine bei uns in Graz sind möglich.

Du findest aktuelle Infos in unserem Newsletter und auf Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. cryptotax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Woher weiß das Finanzamt von deinen Kryptowährungen und was kannst du tun, um dich vor einer Strafe zu schützen? Die Expertinnen und Experten von cryptotax erklären dir alles zum Thema Krypto-Steuer umgehen und Selbstanzeige in Österreich: Krypto-Steuerhinterziehung, Selbstanzeigen, Strafverfahren und wo du Hilfe bekommst!

Unsere aktuelle Anleitung zu Krypto Steuern in Österreich findest du hier!

Teilen Krypto-Plattformen Kunden-Daten mit dem Finanzamt?

Es ist bekannt, dass die Finanzbehörden Daten-Auskünfte von Krypto-Plattformen fordern können. Im Sommer 2023 zum Beispiel häuften sich die Spekulationen zu einem Datenpaket, das die deutschen Finanzbehörden in Nordrhein-Westfalen von einer Krypto-Plattform – bitcoin.de – erhalten hatten.

Darin soll das Finanzamt nach möglichen Steuerschuldnern und -schuldnerinnen gesucht haben, die ihre Kryptowährungen nicht in der Steuererklärung angegeben hatten. Es ging damals um Tausende Krypto-Anleger und -Anlegerinnen und ihre Krypto-Gewinne ab dem Jahr 2017.

Es ist üblich, dass die deutschen Finanzbehörden, oder auch anderer Länder, solche Erkenntnisse mit dem österreichischen Finanzamt teilen.

In Zukunft wird das Finanzamt automatisch von deinen Kryptowährungen erfahren. Lies hier weiter:

CARF: Das Crypto Assets Reporting Framework erklärt

Ab 2026 werden deine Kryptowährungen automatisch dem Finanzamt gemeldet – DAC 8 Überblick

Krypto-Steuerhinterziehung: Wie kann ich mich vor einer Strafe schützen?

Wenn du bisher immer alles richtig in deiner Steuererklärung angegeben hast, musst du keine Angst haben.

Wir empfehlen jedoch allen Krypto-Begeisterten in Österreich, die ihre Einkünfte bisher nicht versteuert haben, das möglichst rasch nachzuholen.

Wenn das Finanzamt bereits über deine Krypto-Einkünfte Bescheid weiß, ist es nämlich meist zu spät um noch ohne Strafe davonzukommen!

Du kannst einfach einen Termin bei unserer praktischen Online-Steuerberatung für ganz Österreich buchen, um deinen individuellen Fall zu besprechen: gemeinsam finden wir eine gute Lösung!

Ist eine Selbstanzeige nötig?

Mit einer Selbstanzeige und zugehöriger Offenlegung deiner Transaktionshistorie und Steuerberechnung kannst du, wenn du das ganze rechtzeitig machst, ohne Strafe deine Steuer nachzahlen.

Wenn allerdings schon eine Prüfung eingeleitet oder ein konkreter Verdacht da ist, musst du neben der Nachzahlung deiner Steuer auch mit einer Strafe rechnen.

Wie viel Steuer muss ich bei einer Selbstanzeige bezahlen?

Bei Selbstanzeigen gilt es Details in Bezug auf die unterschiedlichen Steuersätze und Steuerregeln zu beachten. Grundsätzlich werden deine nicht versteuerten Krypto-Einkünfte mit jenem Steuersatz und jenen Besteuerungsregeln besteuert, die im jeweils betroffenen Jahr galten.

In Österreich gab es mit den Jahren 2022 und 2023 große Änderungen in der Besteuerung von Kryptowährungen. Je nachdem, welches Jahr von der Selbstanzeige betroffen ist, können ein anderer Steuersatz und auch andere Besteuerungsregeln Anwendung finden!

Wir haben dir in den nächsten Abschnitten die Eckpunkte nach Jahren zusammengefasst! Für individuelle Beratung buch‘ einfach unsere Online-Steuerberatung – persönlich und flexibel für ganz Österreich.

Krypto-Steuern bis inklusive 2021

Wenn du deine Krypto-Gewinne zum Beispiel von 2015 bis 2021 nicht versteuert hast, dann gelten die alten Besteuerungsregeln:

Bis zum Jahr 2021 sind Krypto-Gewinne mit dem progressiven Steuersatz (zwischen 0% und 55% je nach Einkommen) des betroffenen Jahres zu besteuern. Dies ist derselbe Steuersatz, der z.B. auch für nichtselbstständige Arbeit entrichtet werden muss, und richtet sich nach der Gesamthöhe deines Einkommens in einem Jahr.

Beachte

Auch die Steuerstufen im progressiven Steuersatz wurden in den letzten Jahren immer wieder angepasst.

Bis einschließlich 2021 galt außerdem, dass der Tausch von einer Kryptowährung in eine andere Kryptowährung besteuert wird. Das bedeutet, dass bei jedem Tauschvorgang zwischen Kryptowährungen oder zwischen Kryptowährung und Euro berechnet wurde, wie hoch dein Gewinn oder Verlust im Vergleich zu den Anschaffungskosten war.

Außerdem galt, dass Kryptowährungen, die länger als ein Jahr gehalten wurden, steuerfrei verkauft werden konnten.

Beachte

Mittlerweile zählt nur noch zum Altvermögen, was vor dem 1. März 2021 gekauft wurde und dann länger als ein Jahr gehalten wurde. Diese Kryptowährungen können auch weiterhin steuerfrei verkauft werden.

Bei den Einkünften aus Kryptowährungen gab es die wichtige Unterscheidung zwischen Einkünfte aus Spekulationsgeschäften (§ 31 EStG) und Einkünfte aus Leistungen (§ 29 Z 3 EStG). Einkünfte aus Spekulationsgeschäften sind Gewinne oder Verluste aus Verkäufen von Kryptowährungen. Einkünfte aus Leistungen (§ 29 Z 3 EStG) ergeben sich hingegen üblicherweise, wenn du z.B. Belohnungen (Rewards) für etwas bekommen hast.

Einkünfte aus Spekulationsgeschäften bleiben steuerfrei, wenn sie insgesamt EUR 440,00 nicht überschreiten. Auch für Einkünfte aus Leistungen muss keine Steuer bezahlt werden, wenn ein Betrag von EUR 220,00 nicht überschritten wird.

Leider können Einkünfte aus Leistungen nicht mit Spekulationsverlusten ausgeglichen werden. Wenn du also in einem Jahr mit dem Verkauf von Kryptowährungen Verluste erlitten hast, kannst du diese bedauerlicherweise nicht verwerten und deine Einkünfte aus Leistungen werden wie vorgesehen besteuert.

Krypto-Steuern im Jahr 2022

Für Einkünfte ab dem 1. März 2022 gelten neue Besteuerungsregeln. Du kannst auch beantragen, dass die neuen Besteuerungsregeln bereits ab dem 1. Jänner 2022 gelten.

Das Wichtigste: Tauschvorgänge zwischen Kryptowährungen werden nicht mehr besteuert. Erst wenn du deine Kryptowährungen in Euro (oder eine andere Fiat-Währung) tauscht, werden Gewinne oder Verluste berechnet und diese müssen versteuert werden.

Ebenso fällt in die Besteuerung, wenn du deine Kryptowährungen in NFTs tauscht, oder mit Kryptowährungen für etwas bezahlst, z.B. Dienstleistungen und Waren. In diesen Fällen wird ebenso berechnet, ob du deine Kryptowährungen mit Gewinn oder Verlust veräußert hast.

Beachte

Ab 2022 zählen Krypto-Einkünfte zu den Einkünften aus Kapitalvermögen und werden idR wie andere Kapitaleinkünfte mit dem Steuersatz von 27,5% besteuert (nicht mit dem progressiven Steuersatz wie in den Jahren davor).

Ab 2022 ist es, anders als bis 2021, außerdem möglich, laufende Einkünfte (Lending-Rewards u.ä.) mit Verlusten aus Kryptowährungsverkäufen (gegen Fiat-Währung, siehe oben) im gleichen Kalenderjahr gegenzurechnen.

Außerdem können ab 2022 Krypto-Einkünfte mit anderen Einkünften aus Kapitalvermögen verrechnet werden, sofern sie dem gleichen Steuersatz unterliegen (z.B. Gewinne/Verluste aus Aktien). Das heißt, du kannst hier einen Verlustausgleich durchführen und vielleicht sogar zu viel bezahlte KESt im Wege der Steuererklärung rückerstattet bekommen.

Alles zum Thema Verlustausgleich, haben wir dir hier zusammengefasst: Krypto Verluste gegenrechnen: Steuerliche Optimierung von Krypto-Einkünften in Österreich

Krypto-Steuern ab dem Jahr 2023

Falls du deine Krypto-Einkünfte nicht in deiner Steuererklärung angibst, gilt bei einer Selbstanzeige in späteren Jahren, dass ab 2023 die Anschaffungskosten mit dem gleitenden Durchschnittspreisverfahren berechnet werden.

Diese Berechnungsmethode haben wir hier erklärt: Krypto Steuern berechnen: Gleitender Durchschnittspreis

Ansonsten gelten ab dem Jahr 2023 die gleichen Steuerregeln, wie im Jahr 2022. Mehr Infos dazu findest du in unserem kostenlosen Krypto Steuer Guide!

Was für alle Jahre gilt

- NFTs können nach einem Jahr steuerfrei verkauft werden. Für Verkäufe innerhalb der Jahresfrist gilt der progressive Einkommenssteuersatz.

- Verluste aus Kryptowährungen bzw. Kapitalvermögen können nicht ins nächste Jahr mitgenommen werden.

- Altvermögen, das vor dem 1.3.2021 gekauft wurde, kann auch später noch steuerfrei verkauft werden (sofern es länger als ein Jahr gehalten wurde).

- Es fallen sogenannte Anspruchszinsen an, wenn man Steuern zu spät bezahlt, wie es bei einer Selbstanzeige der Fall ist. In manchen Fällen setzt das Finanzamt auch einen Verspätungszuschlag fest.

- Der ausstehende Steuerbetrag muss innerhalb eines Monats ab Zustellung des Einkommensteuerbescheides an das Finanzamt überwiesen werden.

Du hast noch Fragen zu deinem konkreten Fall? Buch‘ einfach eine Online-Steuerberatung mit unseren auf Krypto-Einkünfte spezialisierten Steuerberater:innen!

Kryptowährung Steuer umgehen: Ist das möglich?

Nein, wenn du zum Zeitpunkt deiner Einkünfte in Österreich gelebt hast, dann musst du deine Steuer auch hier bezahlen. Gerade der Fall von bitcoin.de zeigt auch, dass das Finanzamt zwar nicht immer sofort bei dir vor der Türe steht aber auch Jahre später noch anklopfen kann.

Alle weiteren Fragen zu Krypto-Steuern in Österreich beantworten wir hier!

Was passiert, wenn man Einkünfte aus Kryptowährungen nicht versteuert?

Wenn du deine Einkünfte wissentlich nicht versteuerst oder dich damit abfindest, dass du womöglich Steuern zahlen müsstest und es nicht tust, dann machst du dich der Abgabenhinterziehung strafbar. Die Höhe der Strafe hängt davon ab:

- wie viele Jahre betroffen sind

- wie hoch der hinterzogene Steuerbetrag war

- ob du schon Mal Steuern hinterzogen hast

- ob du nur grob fahrlässig oder vorsätzlich gehandelt hast.

Achtung!

Vorsatz ist bereits das ernstlich für möglich halten einer Hinterziehung – wenn du also weißt, dass du wahrscheinlich Steuern zahlen müsstest, dich aber damit abfindest es nicht zu tun.

Die Strafe kann bis zum zweifachen des hinterzogenen Steuerbetrags betragen, wobei sie sich auf mindestens 10% davon bemisst.

Zusätzlich ist natürlich die Steuer nachzubezahlen.

Krypto: Was passiert, wenn man keine Steuererklärung macht?

Gibst du keine Steuererklärung ab, obwohl du das eigentlich müsstest, begehst du eine Abgabenhinterziehung.

Wenn du Krypto-Einkünfte gehabt hast, und sich daraus eine Steuer ergibt, musst du grundsätzlich immer eine Steuererklärung abgeben.

Wie erfährt das Finanzamt von Bitcoin und anderen Krypto-Gewinnen?

Das Finanzamt in Österreich kann auf verschiedensten Wegen von deinen Kryptowährungen erfahren, hier sind ein paar Beispiele:

- Eine Möglichkeit ist die Datenweitergabe von Börsen wie bei bitcoin.de in Deutschland.

- Eine weitere Möglichkeit ist die Meldung von Banken im Rahmen von Vorsichtsmaßnahmen zur Geldwäscheprävention.

- Es kann aber auch sein, dass im Rahmen einer anderen Überprüfung Daten von dir gefunden werden, die dann näher untersucht werden.

- Ein Klassiker sind auch Anzeigen aus dem Bekanntenkreis.

- Meldungen über die neuen Regulierungen DAC 8 und CARF – Krypto-Anbieter werden verpflichtet, Daten an die österreichische Finanzverwaltung zu liefern!

Wir haben hier nochmal alles zusammengefasst:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Kann das Finanzamt Kryptowährungen einsehen?

Wenn das Finanzamt dir deine Walletadresse(n) zuordnen kann, sieht es natürlich welche Bestände du hast, da die Blockchain öffentlich einsehbar ist.

Wann muss ich Krypto in der Steuererklärung angeben?

Wenn du steuerpflichtige Einkünfte aus Kryptowährungen hast, dann musst du die in der Steuererklärung angeben. Welche Gewinne und Einkünfte steuerpflichtig sind, kannst du ganz einfach auf unserer Website nachlesen.

Wie prüft das Finanzamt Krypto-Gewinne?

Im Rahmen einer Überprüfung musst du alle relevanten Unterlagen offenlegen.

Das heißt, dass du Börsenauszüge, Wallet-Adressen und andere relevante Daten dem Finanzamt zur Überprüfung zur Verfügung stellen musst.

Wie kann mir ein Steuerberater für Kryptowährungen nun helfen?

Enzinger Steuerberatung ist mit der Marke cryptotax bereits seit Jahren spezialisiert in dem Bereich und kann dir natürlich deine Fragen beantworten.

Gemeinsam mit unserem Partnerunternehmen questr.io können wir dir auch dabei helfen deine Krypto-Daten richtig zu dokumentieren und die relevanten Zahlen für deine Steuererklärung zu berechnen.

Ob du dann mit unserer Hilfe selbst deine Erklärung ausfüllst, oder ob wir gleich alles übernehmen sollen, bleibt dann dir überlassen! Zu unseren Leistungen.

Krypto: Kann ich einem Strafverfahren wegen Steuerhinterziehung entgehen?

Am einfachsten kannst du einem Strafverfahren entgehen, indem du gemeinsam mit uns zuerst deine Krypto-Assets richtig dokumentierst und wir dann im nächsten Schritt eine Selbstanzeige für dich beim Finanzamt einbringen.

In den letzten Jahren konnten wir zahlreiche Kundinnen und Kunden in solchen Fällen begleiten.

Achtung!

Der Zeitpunkt ist hier entscheidend, wenn bereits Ermittlungen gegen dich eingeleitet worden sind, zum Beispiel eine Finanzamtsprüfung oder dem Finanzamt deine Hinterziehung bereits bekannt ist, könnte es schon zu spät für die Straffreiheit sein.

Wir empfehlen die daher nicht zu warten, sondern deine Krypto-Steuer jetzt gemeinsam mit uns in Ordnung zu bringen!

Wenn du Fragen zur korrekten Dokumentation von Kryptowährungen hast, dann vereinbare einen Termin für eine Steuertool-Beratung!

Wenn du weitere Fragen zu Besteuerung, Eintragung in deine Steuererklärung oder zu Strafen bei Steuerhinterziehung hast, dann buch bitte gleich eine Online-Steuerberatung bei unseren Expert:innen!

Auf crypto-tax.at kannst du Online-Steuerberatungen mit unseren Expert:innen buchen. Auch persönliche Termine bei uns in Graz sind möglich. Wir besprechen mit dir, wie dein individueller Fall gelöst werden kann, damit du dir Steuern und Sorgen sparst.

Du findest aktuelle Infos auch in unserem Newsletter und auf Facebook, Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Enzinger Steuerberatung bietet natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung.

Haftungsausschluss: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. cryptotax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Wenn du planst, aus Österreich wegzuziehen und dich in einem anderen Land niederzulassen, solltest du dich auf einige steuerliche Besonderheiten vorbereiten, insbesondere wenn du Kryptowährungen wie Bitcoin oder Ethereum besitzt. Ein wichtiges Thema in diesem Kontext ist die Wegzugsbesteuerung. Aber was bedeutet das eigentlich?

Was ist die Wegzugsbesteuerung?

Die Wegzugsbesteuerung ist ein steuerrechtliches Instrument, das darauf abzielt, einen steuerlichen Ausgleich zu schaffen, wenn eine Person ihr steuerliches Domizil aus einem Land in ein anderes verlegt. Sie betrifft sowohl den Wegzug einer natürlichen Person als auch die unentgeltliche Übertragung („Schenkung“) von Kryptowährungen an natürliche Personen im Ausland. Im Kern geht es darum, dass der Staat sicherstellen möchte, dass Wertsteigerungen, die während der Steuerpflicht in diesem Land entstanden sind, auch dort besteuert werden. Dies betrifft vor allem Vermögenswerte wie z.B. Unternehmensanteile, Aktien oder eben Kryptowährungen.

Welche Kryptowährung unterliegt der Wegzugsbesteuerung?

Nicht jede gehaltene Kryptowährung fällt automatisch unter die Wegzugsbesteuerung. Nur für Kryptowährungen, die ab dem 1. März 2021 erworben wurden, greift diese Regelung. Das heißt, wenn du Kryptowährungen vor diesem Datum gekauft hast, unterliegen diese nicht der Wegzugsbesteuerung.

Wichtig

NFTs (Non-Fungible Tokens) werden steuerlich anders behandelt. Sie gelten nicht als Kryptowährungen im einkommensteuerlichen Sinn und unterliegen daher nicht der Wegzugsbesteuerung.

Kann ein Besteuerungsaufschub bei Wegzug in ein EU-/EWR-Land beantragt werden?

Das österreichische Steuerrecht bietet die Möglichkeit, die Besteuerung der stillen Reserven aufzuschieben, wenn du in ein anderes EU- oder EWR-Land umziehst. Das bedeutet, du musst die Steuer nicht sofort bei deinem Wegzug bezahlen, sondern kannst dies aufschieben, bis du die entsprechenden Kryptowährungen tatsächlich veräußerst. Diesen Aufschub musst du allerdings in deiner Steuererklärung beantragen. Es ist wichtig, diesen Antrag korrekt und fristgerecht einzureichen, um von dieser Regelung profitieren zu können. Unsere Expert:innen unterstützen dich gerne:

Beispiel: Wegzugsbesteuerung auf Bitcoin und Ethereum

Nehmen wir an, Bob, ein Krypto-Investor, entscheidet sich, aus Österreich am 6.11.2024 wegzuziehen. Bob besitzt 10 Bitcoins und 100 Ethereum, die er am 10.06.2022 erworben hat. Die Anschaffungskosten für die Bitcoins lagen bei 250.000 Euro (25.000 Euro pro Stück) und für Ethereum bei 120.000 Euro (1.200 Euro pro Stück). Zum Zeitpunkt seines Wegzugs am 06.11.2024 wird angenommen, dass Bob diese Kryptowährungen fiktiv veräußert.

Der Marktwert der Bitcoins beträgt am 06.11.2024 690.000 Euro (69.000 pro Stück) und der von Ethereum liegt bei 240.000 Euro (2.400 Euro pro Stück). Der fiktive Veräußerungserlös wäre somit insgesamt 930.000 Euro. Der Gewinn aus dem Wegzug errechnet sich dann aus der Differenz zwischen den Anschaffungskosten und dem fiktiven Veräußerungserlös:

- Gewinn aus Bitcoins = 690.000 Euro – 250.000 Euro = 440.000 Euro

- Gewinn aus Ethereum = 240.000 Euro – 120.000 Euro= 120.000 Euro

- Gesamtgewinn = 440.000 Euro + 120.000 Euro = 560.000 Euro

Wenn Bob in ein Nicht-EU-/EWR-Land zieht, muss er den fiktiven Gewinn in Höhe von 560.000 Euro mit 27,5% im Rahmen der letzten Steuererklärung besteuern. Die Steuer daraus beträgt 154.000 Euro.

Sollte Bob in ein EU-/EWR-Land ziehen, kann er einen Antrag auf Steueraufschub in der Steuererklärung stellen. Dies bedeutet, dass er die Steuer auf den Gewinn von 560.000 Euro nicht sofort zahlen muss. Erst wenn Bob tatsächlich seine Kryptowährungen verkauft, muss die Steuer im Nachhinein in Österreich bezahlt werden.

Noch Krypto-Fragen?

Die Wegzugsbesteuerung ist ein komplexes Feld, das insbesondere bei Besitz von Kryptowährungen besondere Aufmerksamkeit erfordert. Wenn du ähnliche Pläne hast, ist es ratsam, dich frühzeitig steuerlich beraten zu lassen, um alle notwendigen Schritte korrekt und rechtzeitig zu planen.

Wenn du noch mehr Infos brauchst oder Unterstützung bei der steuerlichen Abwicklung deiner Krypto-Transaktionen suchst, schau einfach bei uns vorbei! Wir von cryptotax by enzinger sind ein Team aus Expertinnen und Experten für Krypto-Steuern, Krypto-Compliance und Krypto-Daten in Österreich. Du kannst dich gerne mit deinen Fragen bei uns melden.

Hier kannst du Online-Steuerberatung mit unseren Expert:innen buchen:

Enzinger Steuerberatung ist mit der Marke cryptotax seit Jahren auf Kryptowährungsfälle spezialisiert, bietet aber natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung. Auch persönliche Termine bei uns in Graz sind möglich.

Du findest aktuelle Infos in unserem Newsletter und auf Facebook, Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. crypto-tax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Es gibt eine wichtige Neuerung für alle Krypto-Investor:innen, die österreichische Krypto-Dienstleister wie Bitpanda oder Coinfinity nutzen. Ab 2025 müssen diese Anbieter auf Wunsch ihren Kund:innen ein sogenanntes „Steuerreporting“ für ihre Kryptowährungen ausstellen. Welche Vorteile das bringt und was zu beachten ist, beschreiben wir in diesem Artikel.

Was ist die Steuerreporting-Verordnung (SteuerreportingVO)?

Die Steuerreporting-Verordnung (SteuerreportingVO) ist eine neue Regelung in Österreich, die ab dem 1. Januar 2025 in Kraft tritt. Sie betrifft die Ausstellung von Steuerbescheinigungen für Einkünfte aus Kapitalvermögen, einschließlich Kryptowährungen, durch diejenigen, die zur Einbehaltung und Abführung der Kapitalertragsteuer verpflichtet sind (inländische Banken, Broker und Kryptowährungs-Dienstleister).

Diese Verordnung ist erstmals für das Kalenderjahr 2025 anzuwenden, somit kannst du Anfang 2026 ein solches Steuerreporting bei Dienstleistern wie Bitpanda oder Coinfinity beantragen.

Das neue Steuerreporting soll Unklarheiten und Nachweisprobleme reduzieren und eine einheitliche, detaillierte Darstellung der Kapitalerträge, einschließlich Einkünfte aus Kryptowährungen und darauf entfallenden Steuern, bieten.

Wer ist zur Ausstellung der Steuerreportings verpflichtet?

Zur Ausstellung der Steuerreportings sind Abzugsverpflichtete wie inländische Banken, Broker bzw. Kryptowährungs-Dienstleister verpflichtet. Diese müssen ihren Kund:innen auf deren Verlangen eine oder mehrere Steuerbescheinigungen (Steuerreportings) für abgeschlossene Kalenderjahre ausstellen. Die Verpflichtung zur Ausstellung eines Steuerreportings erstreckt sich ausschließlich auf unbeschränkt steuerpflichtige natürliche Personen (Personen mit Wohnsitz oder gewöhnlichen Aufenthalt in AT).

Welche Fristen gelten für die Bereitstellung der Steuerreportings?

Das Steuerreporting muss bis zum 31. März des Folgejahres bereitgestellt werden. Auf Verlangen des Steuerpflichtigen muss eine Ausstellung für die vergangenen fünf Kalenderjahre erfolgen. Nachträgliche Korrekturen sind in den Steuerreportings der folgenden drei Kalenderjahre zu vermerken.

In welchen Fällen soll man ein Steuerreporting für Kryptowährungen verlangen?

Du solltest ein Steuerreporting von deinem Kryptowährungs-Dienstleister verlangen, wenn du einen Verlustausgleich mit anderen Kapitaleinkünften in deiner Steuererklärung vornehmen möchtest.

Dies ist besonders wichtig, wenn Du in einem Kalenderjahr sowohl positive als auch negative Einkünfte aus Kryptowährungen bzw. Kapitalvermögen bei verschiedenen Kryptowährungs-Dienstleistern oder Banken hattest. Ein Ausgleich eines Verlustes aus Kryptowährungen bei einem Kryptowährungs-Dienstleister mit anderen positiven Kapitaleinkünften bei Banken, Brokern oder Kryptowährungs-Dienstleistern kann nur im Wege der Steuererklärung geltend gemacht werden.

Tipp

Von jedem inländischen Kryptowährungs-Dienstleister solltest du für Zwecke der Dokumentation und des Nachweises ein solches Steuerreporting anfordern.

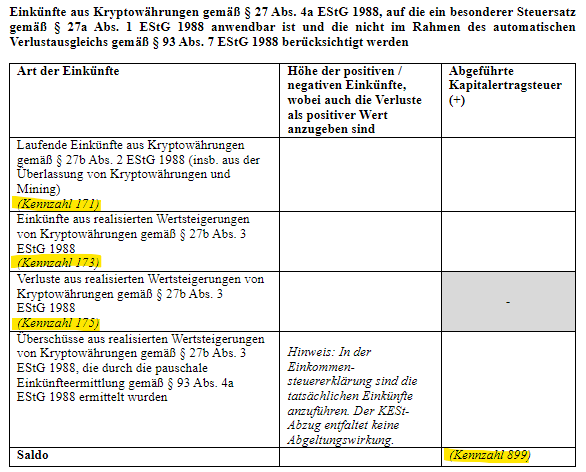

Was muss ein Steuerreporting iZm Kryptowährungen enthalten?

Ein Steuerreporting muss alle für den Steuerpflichtigen relevanten Daten über die ihn betreffenden Geschäftsfälle eines Kalenderjahres enthalten.

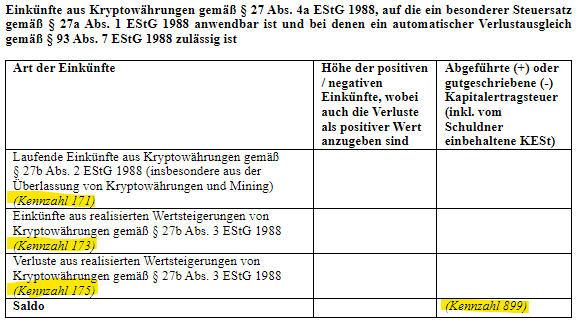

Es muss nach einer Vorlage (Anlage 1 der Verordnung) erstellt werden. Auch Einkünfte in Zusammenhang mit Kryptowährungen sind wie die nachfolgenden Tabellen 1 und 2 zeigen, anzuführen. Dabei ist zu unterscheiden zwischen Einkünfte aus Kryptowährungen, auf die der besondere Steuersatz (27,5%) anwendbar ist, bei denen ein automatischer Verlustausgleich durch den Kryptowährungs-Dienstleister zulässig ist oder nicht.

Ein automatischer Verlustausgleich durch den Kryptowährungs-Dienstleister ist dann nicht zulässig, wenn die Einkünfte aus Kryptowährungen einem Betriebsvermögen oder Treuhandvermögen zuzurechnen sind oder wenn die Einkünfte pauschal (KESt-Abzug nach § 93 Abs 4a EStG) ermittelt wurden.

Tabelle 1

Tabelle 2

Tipp

In den Tabellen wird auf die relevanten Kennzahlen im Steuererklärungsformular E1kv verwiesen, sodass der Steuerpflichtige bzw. dessen Steuerberatung die notwendigen Eintragungen in der Steuererklärung vornehmen können.

Fazit zum Steuerreporting für Kryptowährungen

Die neue Steuerreporting-Verordnung bringt wichtige Änderungen für die Berichterstattung von Einkünften aus Kapitalvermögen, einschließlich Kryptowährungen. Durch die detaillierte und einheitliche Darstellung der Kapitalerträge und darauf entfallenden Steuern soll sie Unklarheiten und Nachweisprobleme reduzieren.

Es ist ratsam, ein Steuerreporting von deinem Kryptowährungs-Dienstleister, deinem Broker oder deiner Bank anzufordern, insbesondere wenn du einen Verlustausgleich in deiner Steuererklärung vornehmen möchtest. So kannst du sicherstellen, dass du alle notwendigen Informationen fristgerecht zur Verfügung hast und deine Steuerlast optimierst. Wenn du Fragen zur Umsetzung der Verordnung hast oder Unterstützung benötigst, stehen wir dir gerne zur Verfügung.

Hilfe bei offenen Krypto-Fragen

Wir von cryptotax by enzinger können dir weiterhelfen, wenn du noch weitere Fragen zur Besteuerung von Krypto-Assets klären willst. Du kannst dich gerne bei uns melden.

Hier kannst du Online-Steuerberatung mit unseren Expert:innen buchen:

Enzinger Steuerberatung ist mit der Marke cryptotax seit Jahren auf Kryptowährungsfälle spezialisiert, bietet aber auch ganz normale Steuerberatung an, insbesondere auch im Zusammenhang mit Kapitalerträgen, denn unsere Kundinnen und Kunden haben oft verschiedenste Einkünfte. Auch persönliche Termine bei uns in Graz sind möglich.

Außerdem erweitern wir stetig unser Angebot an kostenloser Online-Information. Du findest aktuelle Infos in unserem Newsletter und auf Facebook, Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Unser Partner questr bietet alles an, was du für die optimale Dokumentation deiner Krypto-Daten für die Steuererklärung brauchst und hilft, wenn deine Bank oder deine Krypto-Börse einen Mittelherkunftsnachweis fordert.

Enzinger Steuerberatung bietet natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. crypto-tax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

In diesem Beitrag erklären wir dir, was Krypto-Loans sind, welche steuerlichen Konsequenzen sie in Österreich haben könnten und welche Problembereiche zu beachten sind. Die Aufnahme von Krediten in Form von Stablecoins oder Kryptowährungen gegen die Hinterlegung von Sicherheiten („Collateral“ bzw. „Pfand“) über Protokolle wie CURVE oder AAVE hat in den letzten Jahren erheblich an Bedeutung gewonnen.

Wichtig: Die folgenden Ausführungen spiegeln unsere persönliche Meinung basierend auf der aktuellen Wissens- und Rechtslage wider. Es handelt sich hierbei nicht um eine verbindliche steuerliche oder rechtliche Beratung. Bitte beachte, dass die österreichische Finanzverwaltung bislang keine offizielle Stellungnahme zur steuerlichen Behandlung von Krypto-Loans abgegeben hat. Die steuerliche Beurteilung hängt immer von den konkreten Umständen deines Einzelfalls ab, und wir empfehlen dir dringend, dich bei Bedarf individuell beraten zu lassen.

Was sind Krypto-Loans?

Krypto-Loans sind eine Form von Darlehen, bei denen Kryptowährungen oder Stablecoins als Mittel zur Kreditaufnahme genutzt werden. Der Kreditnehmer hinterlegt eine Sicherheit („Collateral“ bzw. „Pfand“) in Form von Kryptowährungen, die im verwendeten Protokoll gesperrt wird. Diese Sicherheit dient dazu, das Ausfallrisiko für den Kreditgeber zu minimieren.

Funktionsweise von Krypto-Loans

- Überbesicherung: Der hinterlegte Sicherheitswert („Collateral“) übersteigt meist den geliehenen Betrag (z. B. 150 % Collateral für einen Kredit von 100 %).

- Liquidation: Fällt der Wert der Sicherheiten unter eine bestimmte Schwelle, kann eine automatische Verwertung durch das Protokoll erfolgen.

- Dezentrale Abwicklung: Die Besonderheit bei Krypto-Loans liegt in der Nutzung von Smart Contracts. Diese selbst ausführenden Programme auf Blockchain-Basis regeln automatisch und unveränderlich die Bedingungen des Kredits, wie Sicherheitshöhe, Zinssätze und Rückzahlungsmodalitäten.

Beispiel: Krypto-Kredit über AAVE

AAVE ist ein dezentralisiertes Protokoll, bei dem Nutzer:innen entweder als Kreditgeber oder Kreditnehmer agieren können. Kreditgeber stellen Liquidität bereit und verdienen Zinsen, während Kreditnehmer Sicherheiten hinterlegen, um Liquidität in Form von Kryptowährungen als Kredit zu erhalten.

- Hinterlegung des Collaterals und Auszahlung der Kreditsumme:

Ein Nutzer möchte 10.000 USDC (entspricht 9.500 EUR) leihen und hinterlegt 5 Ether (ETH) im Gegenwert von 12.000 USD. Die 5 Ether (ETH) müssen an den Smart Contract transferiert werden. Der Smart Contract übernimmt die Sicherstellung, dass die 5 ETH gesperrt bleiben, bis der Kredit zurückgezahlt wird. Der Loan-to-Value-Ratio beträgt in diesem Beispiel 83 % (10.000 USD/12.000 USD). Der Vertrag regelt auch die Verzinsung von beispielsweise 5 % jährlich, die in USDC zu zahlen ist. - Rückzahlung oder Liquidation:

- Rückzahlungsszenario: Der Kreditnehmer zahlt 10.000 USDC zuzüglich Zinsen zurück und erhält seine 5 ETH zurück.

- Liquidationsszenario: Sinkt der Marktwert der 5 ETH auf unter 12.000 USD, wird ein Margin Call ausgelöst. Wird dieser nicht erfüllt, verkauft der Smart Contract automatisch die 5 ETH, um den Kredit zu decken.

Steuerliche Einordung

Hinterlegung des Collaterals

Die Hinterlegung von Kryptowährungen als Sicherheit bei Krypto-Loans ähnelt in vielerlei Hinsicht dem traditionellen Finanzinstrument des Lombardkredits. Bei einem Lombardkredit werden Wertpapiere, Bankguthaben oder andere bewegliche Vermögenswerte als Sicherheit hinterlegt, um einen Kredit zu erhalten.

Die Besicherung erfolgt üblicherweise durch Finanzinstitute, die die hinterlegten Vermögenswerte treuhänderisch verwalten. Dabei verbleibt das Eigentum an den hinterlegten Vermögenswerten beim Kreditnehmer, während sie vom Finanzinstitut als Sicherheit gehalten werden.

Ähnlich verhält es sich bei Krypto-Loans: Hier dienen fungible Vermögenswerte wie Kryptowährungen oder Stablecoins als Sicherheiten. Diese werden jedoch nicht von Finanzinstituten, sondern durch Smart Contracts verwaltet.

Entsprechend sollte auch die Hinterlegung von Kryptowährungen als Sicherheit (Collateral) bei Krypto-Loans steuerlich kein Veräußerungsvorgang sein und somit nicht steuerpflichtig. Obwohl die Hinterlegung des Collaterals selbst kein steuerliches Ereignis darstellt, ist es dennoch erforderlich, die Anschaffungskosten des Kredits zu ermitteln. Der Wert des Kredits wird zum Zeitpunkt der Aufnahme durch den Marktwert der erhaltenen Kryptowährungen in Euro definiert. Im genannten Beispiel entspräche dies einem Betrag von 9.500 EUR (entspricht 10.000 USDC).

Rückzahlungszenario

Im Rückzahlungsszenario kommt es entscheidend darauf an, mit welchen USDC die Schuld beglichen wird.

Zwar legt der Gesetzgeber fest, dass Tauschvorgänge zwischen Kryptowährungen steuerlich erst bei der Umwandlung in gesetzliches Zahlungsmittel relevant werden. Nach unserer Einschätzung lässt sich diese Regelung jedoch nicht auf die Tilgung von Krypto-Loans übertragen. In diesem Fall handelt es sich nämlich nicht um einen klassischen Tausch zwischen Kryptowährungen, sondern um deren Verwendung zur Begleichung einer bestehenden Verbindlichkeit. Hier gibt es zwei Varianten zu beachten:

- Tilgung mit neu erworbenen USDC: Wenn die 10.000 USDC am Markt für 9.600 EUR erworben und anschließend zur Tilgung des Kredits (10.000 USDC) verwendet werden, ergibt sich daraus ein Kursverlust von 100 EUR (9.500 EUR abzüglich 9.600 EUR). Mit der Begleichung der Schuld wird das hinterlegte Pfand (5 ETH) freigegeben, ohne dass dabei ein steuerlich relevanter Vorgang ausgelöst wird. Die steuerliche Einordnung der 5 ETH – ob als Krypto-Altvermögen oder Krypto-Neuvermögen – bleibt in diesem Fall unverändert.

- Tilgung mit bereits vorhandenen USDC: Werden die 10.000 USDC aus bestehenden Beständen verwendet, deren Wert seit dem Erwerb gestiegen ist (z. B. durch vorangegangene Tauschvorgänge zwischen Kryptowährungen oder durch Staking-Rewards), ist Folgendes zu beachten: Die Verwendung solcher Bestände zur Kreditrückzahlung könnte dazu führen, dass diese Wertsteigerungen, die bisher nicht versteuert wurden, dauerhaft der Besteuerung entzogen werden. Ein solches Vorgehen könnte steuerlich als missbräuchlich gewertet werden. Daher gehen wir davon aus, dass die Tilgung in solchen Fällen als steuerpflichtiger Vorgang betrachtet wird, was bedeutet, dass die bisher nicht versteuerten Wertsteigerungen im Rahmen der Rückzahlung zu versteuern sind. Für die Behandlung des hinterlegten Pfands gelten die bereits erläuterten Regelungen zur Rückzahlung mit neu am Markt erworbenen USDC.

Liquidationszenario

Wird die Schuld nicht beglichen, erfolgt – ähnlich wie bei der Verwertung eines Pfandes im Rahmen eines Lombardkredits – eine Liquidation des hinterlegten Collaterals.

Die steuerlichen Konsequenzen hängen dabei von der Qualifikation der hinterlegten Kryptowährungen ab:

- Altvermögen als Pfand: Es kommt zu einem nicht steuerbaren Verkauf von Altvermögen.

- Neuvermögen als Pfand: Es kommt zu einem steuerbaren Verkauf des Neuvermögens, welche bei Gewinnen dem Sondersteuersatz 27,5% unterliegen.

Herausforderung bei der Abbildung in Krypto-Steuertools

Die Abbildung von Krypto-Loans in Steuertools stellt eine erhebliche Herausforderung dar. Viele Tools sind auf klassische Kauf- und Verkaufstransaktionen ausgelegt und können komplexe Transaktionen wie die Hinterlegung von Collaterals, die Tilgung von Krediten oder Liquidationen oft nur eingeschränkt abbilden.

- Komplexität der Daten: Die Darstellung von Loan-Transaktionen erfordert detaillierte Informationen über Zeitpunkte, Marktwerte und Bewegungen der zugrunde liegenden Assets.

- Fehlende Standards: Da es keine einheitlichen Richtlinien gibt, kann die manuelle Anpassung in Steuertools notwendig sein, was zeitaufwendig und fehleranfällig ist.

Wir empfehlen dir, bei der Nutzung von Krypto-Steuertools gezielt darauf zu achten, dass die spezifischen Anforderungen von Loan-Transaktionen unterstützt werden. Falls nötig, sollte eine individuelle Datenaufbereitung erfolgen, um eine korrekte steuerliche Bewertung sicherzustellen. Unser Partner questr unterstützt dich bei deiner Datenaufbereitung und bietet Hilfe zu Krypto-Steuertools an: questr.io

Unser Fazit zu Krypto-Loans

Krypto-Loans bieten eine innovative Möglichkeit, Liquidität zu schaffen, ohne Kryptowährungen direkt veräußern zu müssen. Sie zeichnen sich durch die Nutzung dezentraler Smart Contracts und flexibler Sicherheiten aus. Steuerlich betrachtet gibt es jedoch zahlreiche Unsicherheiten, da die österreichische Finanzverwaltung bisher keine Aussagen dazu veröffentlicht hat.

Krypto-Loans ist ein komplexes Thema, das besondere Aufmerksamkeit erfordert. Unsere Expert:innen unterstützen dich dabei, komplexe Transaktionen richtig steuerlich einzuordnen und entsprechend in dein Krypto Steuer Tools abzubilden. Du kannst hierzu gerne einen Termin bei unseren Steuerexpert:innen : flexibel vor Ort in Graz oder online für ganz Österreich buchen – wir richten uns nach deinen Bedürfnissen!

Enzinger Steuerberatung ist mit der Marke cryptotax seit Jahren auf Kryptowährungsfälle spezialisiert, bietet aber natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung.

Du findest aktuelle Infos in unserem Newsletter und auf Facebook, Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Krypto Verluste für die Steuer in Österreich nutzen? Wir möchten dir Möglichkeiten der Verlustverwertung bzw. der Optimierung deiner Krypto-Einkünfte für die Krypto Steuer in Österreich zeigen.

Tipp

Du hast bis Ende des Jahres noch die Möglichkeit steuerlich vorteilhafte Verluste durch einen Tausch von Kryptowährung in FIAT-Währung zu realisieren.

Die folgenden Aussagen beziehen sich auf Krypto-Neuvermögen, also auf Kryptowährungen, die du ab dem 01.03.2021 erworben hast und im Privatvermögen haltest.

Was kann ich tun, wenn ich Verluste aus dem Verkauf von Kryptowährungen gegen FIAT-Währung (z.B. Euro) realisiert habe?

Sollten in Zusammenhang mit der Veräußerung von Kryptowährungen gegen FIAT-Währungen Verluste erwirtschaftet worden sein, so können diese in Österreich nur im selben Kalenderjahr

- mit anderen Gewinnen aus der Veräußerung von Kryptowährungen gegen FIAT-Währung (inkl. Veräußerungen von Staking-Rewards gegen FIAT-Währung) oder

- mit bestimmten laufenden Einkünften aus Kryptowährungen („Lending“ oder „Mining“ nicht jedoch „Staking“) oder

- mit anderen Einkünften aus Kapitalvermögen (sofern ebenfalls mit dem Sondersteuersatz von 27,5% besteuert, z.B. Gewinne oder Dividenden aus Aktien)

verrechnet werden.

Wichtig!

Ein Verlust aus dem Tausch in eine andere Kryptowährung (inkl. Stablecoins), ist noch kein steuerlich verwertbarer Vorgang. Damit ein Verlust steuerlich verwertbar ist, muss ein Tausch in eine FIAT-Währung (z.B. Euro) erfolgen!

Wir beraten regelmäßig Kund:innen zu Möglichkeiten ihre Steuerlast durch Verluste aus Kryptowährungen zu senken. Unsere Beratungen durch auf Kryptowährungen spezialisierte Steuerberater:innen können steuerlich abgesetzt werden! Hier geht’s zum Beratungs-Angebot!

Unsere Steuer-Expert:innen beraten sowohl online für ganz Österreich in Videocalls, als auch in unserer Kanzlei im Zentrum von Graz.

Wie kann ich Krypto-Verluste in der Steuererklärung in Österreich gegenrechnen?

Bitte beachte, dass Gewinne und Verluste seit 2023 mit dem gleitenden Durchschnittspreisverfahren berechnet werden:

In diesen einfachen Beispielen zeigen wir dir, wie die Optimierung deiner Krypto Steuern in Österreich funktioniert.

Beispiel „Bobs Bitcoin“:

Bob verkauft seinen im Oktober 2021 um 50.000 EUR gekauften Bitcoin im Februar 2024 um 42.000 EUR. Zusätzlich hat Bob im Jahr 2024 noch Lending-Rewards in Höhe von EUR 4.000 erzielt. Bob hat auch Aktien auf einem Bankdepot, die er mit Gewinnen verkaufen könnte.

Lösung zu „Bobs Bitcoin“:

Aus dem Verkauf des Bitcoins erzielt Bob einen Verlust von EUR 8.000,00. Diesen Verlust kann Bob in seiner Steuererklärung mit den Lending-Rewards EUR 4.000,00 verrechnen. Damit der restliche Verlust von EUR 4.000,00 verwertet werden kann, müsste Bob durch den Verkauf seiner Aktien im Jahr 2024 zumindest einen Gewinn von EUR 4.000 erzielen. Die Bank behält von dem Aktiengewinn zwar die Kapitalertragsteuer von 27,5% ein, jedoch kann diese Steuer im Wege der Steuererklärung wieder zurückgeholt werden!

Wichtig!

Wenn du eine solche Optimierung durchführen willst, müssen deine Krypto-Transaktionen 2024 vollständig in einem Krypto-Steuertool (z.B. Blockpit oder Cointracking) erfasst sein.

Unser Partner questr hilft dir bei Problemen mit Krypto-Steuertools – z.B. bei Fehlermeldungen, Schwierigkeiten beim Import und der Darstellung deiner Transaktionen, Fragen zu Steuerreports und vielem mehr.

Was kann ich tun, wenn ich Gewinne aus dem Verkauf von Kryptowährungen gegen FIAT-Währung oder laufende Einkünfte aus Kryptowährungen („Lending“ oder „Mining“) erwirtschaftet habe?

Gewinne aus dem Verkauf von Kryptowährungen gegen FIAT-Währung oder laufende Einkünfte aus Kryptowährungen („Lending“ oder „Mining“) können für die Steuer in Österreich durch gezielte Verkäufe von Kryptowährungen, deren Marktwert unter den Anschaffungskosten liegt und deren Verkauf gegen FIAT-Währung zu einem Verlust führen, gesenkt werden.

Beispiel „Lisas Lending“:

Lisa hat im Jahr 2024 Lending-Rewards in Höhe von EUR 5.000 erzielt. Lisa hat auch noch andere Kryptowährungen, die derzeit im Minus stehen.

Lösung zu „Lisas Lending“:

Die Lending-Rewards müsste Lisa im Jahr 2024 mit 27,5% in ihrer Steuererklärung besteuern. Damit Lisa die Lending-Rewards nicht versteuern muss, kann Lisa Kryptowährungen gegen FIAT-Währung verkaufen und müsste einen Verlust von EUR 5.000 aus dem Verkauf erzielen, damit dieser Verlust mit den Lending-Rewards ausgeglichen werden kann und somit keine Steuer anfällt.

Tipp

Es empfiehlt sich vor Jahresende sowohl sein Kryptowährungs- als auch sein Aktien-Portfolio dahingehend zu untersuchen, ob noch Maßnahmen betreffend einer optimalen Verlustverwertung bzw. Gewinnreduktion möglich sind.

Lies auch hier weiter: KESt Verlustausgleich in Österreich: Tipps und Beispiele

Mit CoinTracking oder Blockpit einen Verlust simulieren

Da die Verlustberechnung mit dem gleitenden Durchschnittspreis herausfordernd ist, erklären dir die Profis von questr hier, wie du dein Steuertool nutzen kannst, um eine Schätzung möglicher Verluste zu bekommen: Krypto: KESt-Verlustausgleich und wichtige Schritte zu Jahresende

Cryptotax by Enzinger und die Krypto-Daten-Experten von questr können deinen Fall in Kooperation bearbeiten und durch die Verbesserung deiner Krypto-Dokumentation und individueller steuerlicher Bewertung das beste Steuerergebnis für dich erarbeiten:

Noch Krypto-Fragen?

Cryptotax umfasst ein Team aus Steuer-, Compliance- und Krypto-Daten-Expert:innen für Österreich, das dir gerne bei allen Fragen zu Krypto-Steuern, Mittelherkunftsnachweisen, Krypto-Dokumentation und Krypto-Steuertools zur Seite steht! Hier geht’s zu unseren Dienstleistungen!

Unsere Beratungen finden in online Video-Calls statt – flexibel und persönlich für ganz Österreich!

Unsere aktuelle Anleitung zu Krypto Steuern in Österreich findest du hier!

Auf crypto-tax.at kannst du Online-Steuerberatungen mit unseren Expert:innen buchen. Auch persönliche Termine bei uns in Graz sind möglich. Wir besprechen mit dir, wie dein individueller Fall gelöst werden kann, damit du dir Steuern und Sorgen sparst.

Außerdem erweitern wir stetig unser Angebot an kostenloser Online-Information. Du findest aktuelle Infos in unserem Blog und auf Facebook, Instagram, und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Enzinger Steuerberatung bietet natürlich auch reguläre Steuerberatung zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung.

Disclaimer: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. cryptotax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Was ist bei der Schenkung von Kryptowährungen (Bitcoin, Altcoins, NFTs,…) in Österreich alles zu beachten?

Fällt auf die Schenkung von Kryptowährungen oder NFTs in Österreich Steuer an?

Schenkungen im Bereich von Krypto-Assets wie Kryptowährungen oder NFTs unterscheiden sich grundsätzlich kaum von anderen Schenkungen wie beispielsweise einer Schenkung von Bargeld oder Goldmünzen.

Da es in Österreich seit mehreren Jahren keine Schenkungssteuer mehr gibt, löst eine Schenkung weder für Geschenkgeber noch Beschenkten eine Steuerpflicht aus.

Die Grundvoraussetzung dafür ist allerdings, dass es keine Gegenleistung für die Übertragung der Krypto-Assets (z.B. Kryptowährungen wie Bitcoin oder NFTs) gibt.

Das heißt, wenn jemand beispielsweise zu Weihnachten Bitcoin schenken möchte, dann führt das weder bei ihm noch beim Beschenkten zur Besteuerung.

Eine Ausnahme, bei der eine Schenkung steuerliche Konsequenzen nach sich ziehen kann, liegt vor, wenn Kryptowährungen ins Ausland verschenkt werden. In diesem Fall kann die sogenannte Wegzugsbesteuerung greifen.

Unsere volle Anleitung zu Krypto Steuern in Österreich findest du hier!

Kann man mit einer Schenkung von Kryptowährung oder NFTs die Steuer umgehen?

Sollte man auf die Idee kommen sich gegenseitig Schenkungen zu machen, um damit eine eventuelle Gewinnrealisierung zu umgehen, handelt es sich in der Regel um einen steuerpflichtigen Tauschvorgang.

Beispielweise liegt keine Schenkung vor, wenn man jemandem Bitcoin schenkt und dafür Ethereum zurückgeschenkt bekommt.

Sollten dir hier Fehler unterlaufen sein, empfehlen wir unseren Artikel zum Thema Selbstanzeige und Krypto-Steuerhinterziehung.

Meldeverpflichtung bei Krypto-Schenkungen

Auch wenn es keine Schenkungssteuer mehr gibt, so besteht trotzdem eine Meldeverpflichtung gem. § 121a BAO wenn der Geschenkgeber oder Beschenkte im Zeitpunkt der Schenkung in Österreich ansässig ist:

- Unter Fremden gilt grundsätzlich eine Grenze von EUR 15.000,- pro Schenkung bis zu der keine Meldung durchgeführt werden muss.

- ACHTUNG: Wenn innerhalb von 5 Jahren mehrere Schenkungen an dieselbe Person durchgeführt werden, die in Summe mehr als EUR 15.000,- betragen, ist ebenfalls eine Meldung zu machen.

- Unter Familienangehörigen beträgt die Grenze EUR 50.000,- pro Schenkung.

- ACHTUNG: Wenn innerhalb eines Jahres mehr als EUR 50.000,- an dieselbe Person geschenkt wird, ist eine Meldung zu machen.

Beachte!

Für die Wertgrenze ist der Wert der Krypto-Assets zum Zeitpunkt der Schenkung relevant, nicht der Wert zum Zeitpunkt der Anschaffung!

Eine Schenkungsmeldung ist binnen 3 Monaten ab Erwerb (= Übertragung der Krypto-Assets) beim Finanzamt zu erstatten. Die Meldung kann über FinanzOnline durchgeführt werden.

Was passiert, wenn ich eine Schenkung von Kryptowährung oder NFTs nicht melde?

Bei vorsätzlicher Verletzung der Anzeigepflicht liegt eine Finanzordnungswidrigkeit vor, die mit einer Geldstrafe von bis zu 10% des gemeinen Wertes des durch die nicht angezeigten Vorgänge übertragenen Vermögens geahndet wird.

Wie dokumentiere ich eine Schenkung von Krypto-Assets?

Um aus steuerlicher Sicht keine Fehler zu machen, empfehlen wir folgende Dokumentation:

Generell empfehlen wir immer eine schriftliche Schenkungsvereinbarung aufzusetzen, um den Vorgang zu dokumentieren.

Die Vereinbarung sollte folgende Punkte beinhalten:

- Name und Anschrift des Geschenkgebers und des Beschenkten

- den genauen Zeitpunkt der Schenkung

- die Menge der übertragenen Krypto-Assets (also z.B. 3,458189 BTC)

- den Wert der Kryptos zum Zeitpunkt der Schenkung

- die ursprünglichen Anschaffungskosten inkl. Herkunftsnachweis der geschenkten Kryptos (z.B. Rechnung oder Screenshot, die den seinerzeitigen Kauf des Geschenkgebers belegen)

- das Datum der ursprünglichen Anschaffung

- die involvierten Wallet-Adressen

- die Transaktion als Screenshot oder Verlinkung auf Transaktions-Hash im jeweiligen Blockchain-Explorer

- Das Datum des Vertrags, Ort und Unterschrift der beteiligten Personen

Generell ist es wichtig alle Vorgänge im Zusammenhang mit Krypto-Assets genau zu dokumentieren, da auch Banken Euro-Auszahlungen aus dem Verkauf von Krypto-Assets verweigern können, wenn man nicht genau nachweisen kann, woher die Kryptowährungen oder NFTs stammen. Häufig werden auch Nachweise über die korrekte Besteuerung verlangt, um sicherzustellen, dass keine Steuern hinterzogen wurden.

Folgen beim späteren Verkauf geschenkter Krypto-Assets

Werden geschenkte Kryptowährungen oder NFTs später vom Beschenkten verkauft, dann sind für die Ermittlung des Veräußerungsgewinns die ursprünglichen Anschaffungskosten des Geschenkgebers relevant.

Beispiel 1:

Hat der Beschenkte Bitcoins im Jahr 2022 geschenkt bekommen, die der Geschenkgeber im Jahr 2015 für EUR 100,- angeschafft hat und veräußert der Beschenkte diese Bitcoins in weiterer Folge im Jahr 2024 für EUR 1.000,-, dann ist der Verkauf steuerfrei, da die Bitcoins steuerlich als Altvermögen gelten.

Beispiel 2:

Wenn die im Jahr 2022 geschenkten Bitcoins aber vom Geschenkgeber erst Ende 2021 für EUR 200,- angeschafft worden wären und dann vom Beschenkten im Jahr 2024 für EUR 1.000,- verkauft werden, so ist der Gesamtgewinn von EUR 800,- für den Beschenkten mit dem Sondersteuersatz 27,5% steuerpflichtig, da diese Anschaffung unter das neue Besteuerungsregime fällt.

Wie hat sich die Reform der Besteuerung von Kryptowährungen auf Schenkungen ausgewirkt?

Auf die Meldevorschriften und die Grenzen für die Anzeigepflicht von Schenkungen hatte die Änderung gar keine Auswirkungen.

Es ist dafür auch weiterhin der aktuelle Wert der Kryptowährung zum Zeitpunkt der Schenkung relevant. Für den Geschenkgeber und den Beschenkten fallen auch weiterhin keine Steuern im Rahmen der Schenkung an.

Da es allerdings keine Spekulationsfrist für nach dem 28.02.2021 angeschaffte Kryptowährungen mehr gibt (Neuvermögen), fällt beim Verkauf von solchen Kryptowährungen immer eine Steuer von 27,5% an.

Werden aber Kryptowährungen verkauft, die ursprünglich vom Geschenkgeber bereits vor dem 28.02.2021 angeschafft worden sind (Altvermögen) und die vom Geschenkgeber oder Beschenkten insgesamt mehr als 1 Jahr gehalten wurden, ist der Verkauf auch weiterhin steuerfrei möglich.

Damit der Gewinn richtig berechnet werden kann, ist es auch weiterhin wichtig, dass der Geschenkgeber dem Beschenkten die korrekten Anschaffungskosten mitteilt. Generell empfehlen wir auch weiterhin alle in der Dokumentation genannten Punkte in einen Schenkungsvertrag aufzunehmen.

Du hast weitere Fragen zur Schenkung von Krypto-Assets?

Wenn du Fragen zu Krypto-Besteuerung, Schenkungen oder zu Selbstanzeigen hast, dann buch bitte gleich eine Online-Beratung bei unseren Expert:innen von crypto-tax!

Wir sind spezialisiert auf die Besteuerung von Kryptowährungen und Krypto-Assets in Österreich und konnten schon vielen Kund:innen erfolgreich weiterhelfen.

Auf crypto-tax.at kannst du Online-Steuerberatungen mit unseren Expert:innen buchen. Auch persönliche Termine bei uns in Graz sind möglich. Wir besprechen mit dir, wie dein individueller Fall gelöst werden kann, damit du dir Steuern und Sorgen sparst.

Außerdem erweitern wir stetig unser Angebot an kostenloser Online-Information. Du findest aktuelle Infos in unserem Blog und auf Facebook, Instagram, X und LinkedIn. Auch auf Youtube gibt es unseren cryptotaxat-Kanal, damit du immer top informiert bleibst.

Enzinger Steuerberatung bietet auch reguläre Steuerberatung für Privatpersonen und Unternehmen zu vielen weiteren Themen an. Hier geht’s zu unserer normalen Online-Steuerberatung und zu unserer Kapitalvermögen-Steuerberatung.

Haftungsausschluss: Diese Information gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit. Sie kann ein ausführliches und individuelles Beratungsgespräch nicht ersetzen. Enzinger Steuerberatung bzw. cryptotax übernimmt keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit dieser Information.

Alles, was du über die Krypto Steuer in Österreich 2024/2025 wissen musst, erklären wir dir hier! Wir zeigen dir die wichtigsten Punkte, damit du deine Kryptowährungen und NFTs richtig und optimal versteuern kannst!

Krypto Steuer Österreich Guide 2024/2025

Seit 2023 geben wir zusätzlich zu unserem Blog einen umfassenden und illustrierten, 99-seitigen Krypto Steuer Österreich Guide als gratis E-Book zum Download heraus. Damit wollen wir der Krypto-Community in Österreich eine hochwertige, verständliche und kostenlose Informationsbasis bieten.

Wichtige Tipps, praxisnahe Beispiele, Infos zu den unterschiedlichen Einkünften und Steuersätzen, alles zu Selbstanzeigen, Krypto-Steuer-Tools und eine komplette Anleitung zum Eintragen deiner Einkünfte aus Kryptowährungen in die Steuererklärung: das alles findest du im Krypto Steuer Österreich Guide von cryptotax und questr.

Lies weiter, denn auch in diesem Blog-Beitrag haben wir dir die wichtigsten Infos und Tipps zum Versteuern deiner Kryptowährungen und NFTs zusammengefasst!

Cryptotax ist die Informationsplattform von Österreichs führender Steuerberatungskanzlei für Krypto-Assets, enzinger, und den Krypto-Daten-Profis von questr. Bei Fragen zu deinem individuellen Fall, nutze unsere praktische Online-Beratung:

Krypto Steuererklärung 2024: Kurzanleitung

In diesem Abschnitt bekommst du eine Kurzanleitung und eine Übersichtstabelle, wie du Krypto-Einkünfte in die Steuererklärung 2024 richtig einträgst! In den darauf folgenden Abschnitten findest du zusätzliche Details und wichtige Tipps in einer Schritt-für-Schritt Anleitung für deine Krypto-Steuererklärung in Österreich!

Krypto-Steuern fallen in Österreich nicht erst bei Auszahlung an. Kryptowährungen sind seit 2022 als Einkünfte aus Kapitalvermögen steuerpflichtig. Doch welche Transaktionen sind tatsächlich steuerpflichtig? Und wie trägt man diese korrekt in die Steuererklärung 2024 ein? cryptotax hilft dir, Fehler zu vermeiden und mögliche Steuerfallen zu umgehen.

Pflicht zur Einreichung einer Steuererklärung

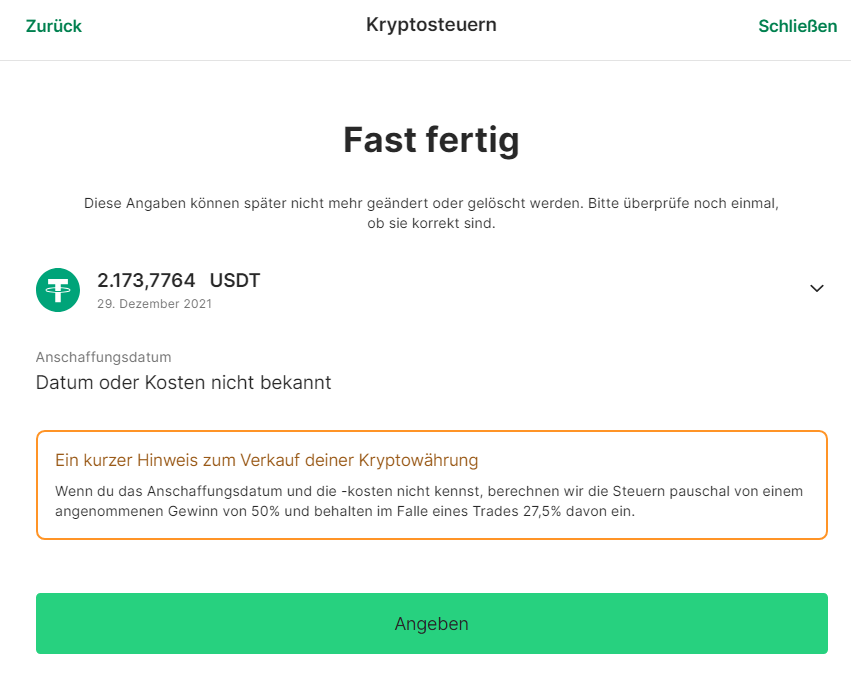

Wenn du Einkünfte aus Kryptowährungen erzielst und diese keinem Kapitalertragsteuerabzug unterliegen oder der Kapitalertragsteuerabzug pauschal ermittelt wurde (weil du z.B. bei Bitpanda angegeben hast, dass du die Anschaffungskosten nicht mehr weißt), bist du verpflichtet, diese Einkünfte in deine Steuererklärung aufzunehmen.

Beachte

Es gibt im Bereich der Einkünfte aus Kapitalvermögen und Kryptowährungen keinen Freibetrag. Lediglich wenn die Einkünfte aus Kapitalvermögen und Kryptowährungen einen Betrag von EUR 22,00 nicht übersteigen, kann eine Eintragung in der Steuererklärung unterbleiben.

Fristen zur Abgabe der Steuererklärung 2024:

- 30.04.2025: Frist für die Abgabe in Papierform.

- 30.06.2025: Frist für die elektronische Einreichung über FinanzOnline.

- 30.09.2025: Frist für Steuerberater:innen ohne Anspruchszinsen.

- 31.03.2026: Letzte Frist für Steuerberater:innen mit Anspruchszinsen auf Nachzahlungen.

Erklärungswechsel beantragen

Falls du in den Vorjahren noch keine Krypto- oder andere Kapitaleinkünfte hattest, musst du dir in FinanzOnline das entsprechende Formular für Kapitalvermögen (E1kv) freischalten lassen. Dazu ist ein sogenannter „Erklärungswechsel“ notwendig:

- Logge dich in FinanzOnline ein und navigiere zu „Weitere Services“ > „Anträge“ > „Erklärungswechsel“.

- Gib deine Steuernummer ein und wähle „Wechsel zur Einkommensteuererklärung bzw. Änderung der Tätigkeit“.

- Wähle bei „Einkünfte“ im Drop-Down-Menü „Einkünfte aus Kapitalvermögen“.

- Wähle bei „Art“ die zutreffende Kategorie

- „Einkünfte aus der Überlassung von Kapital“ (z. B. Mining, Lending)

- „Einkünfte aus realisierten Wertsteigerungen“ (z. B. Verkauf von Kryptowährungen)

- „Einkünfte aus Derivaten“ (z. B. Futures, Optionen)

- Trage eine kurze Beschreibung deiner Krypto-Einkünfte ein.

- Gib den voraussichtlichen Gewinn für das aktuelle und das Folgejahr an (Schätzwert). Diese Eintragung dient dem Finanzamt für die Vorschreibung eine vierteljährlichen Einkommensteuervorauszahlung.

- Klicke auf „Antrag prüfen und einreichen“.

Das Formular E1kv wird meist sofort oder am nächsten Tag freigeschaltet.

Krypto-Einkünfte in die Steuererklärung eintragen

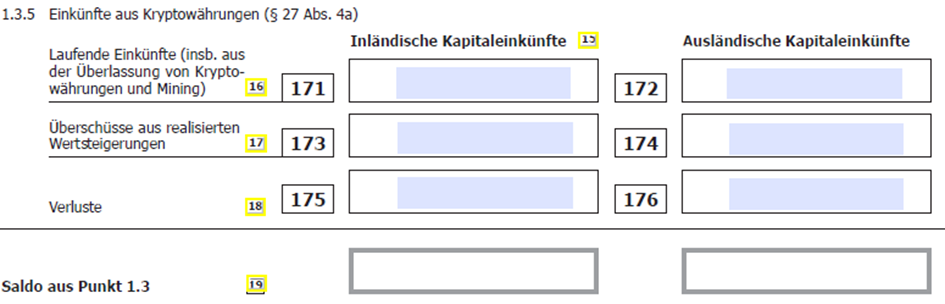

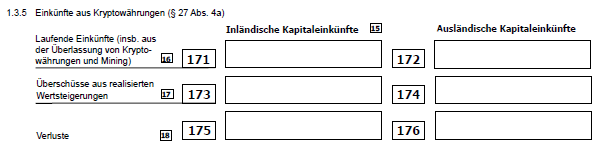

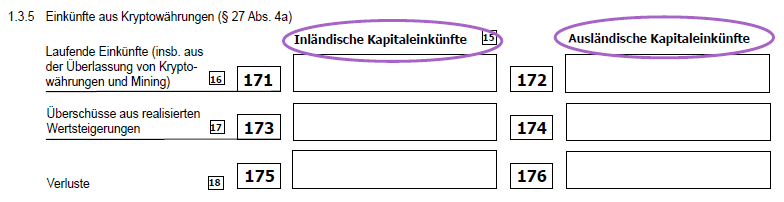

Nach der Freischaltung findest du die relevanten Felder in der Beilage E1kv (Einkünfte aus Kapitalvermögen) unter Punkt 1.3.5 „Einkünfte aus Kryptowährungen“.

Inländische oder ausländische Einkünfte aus Kryptowährungen

Da Kryptowährungen steuerlich als Kapitalvermögen behandelt werden, unterscheidet das Finanzamt zwischen inländischen und ausländischen Einkünften:

- Inländische Einkünfte: Wenn ein Kapitalertragsteuerabzug (KESt) ordnungsgemäß erfolgt ist, sind die Einkünfte endbesteuert und müssen nicht in die Steuererklärung aufgenommen werden. Falls ein Verlustausgleich mit negativen Krypto-Einkünften im Ausland erfolgen soll, kann eine freiwillige Angabe in der Steuererklärung sinnvoll sein. Dabei muss die einbehaltene KESt in KZ 899 eingetragen werden.

- Ausländische Einkünfte: Gewinne aus ausländischen Krypto-Börsen und -Plattformen, auf denen kein KESt-Abzug erfolgt, müssen in der Steuererklärung angegeben werden.

Laufende Einkünfte aus Kryptowährungen

Diese Kategorie umfasst:

- Mining-Erträge (nicht gewerblich)

- Entgelte aus der Überlassung von Kryptowährungen (z.B. Lending, Liquidity Providing, Yield-Farming, etc.)

Eintragung:

- Kennzahl 171 (inländische Einkünfte) oder Kennzahl 172 (ausländische Einkünfte)

- Umrechnung des erhaltenen Betrags in Euro zum Zeitpunkt des Zuflusses

- Es sind immer die Einkünfte (Euro-Wert der erhaltenen Kryptowährungen) und nicht die Steuer einzutragen.

Keine Rolle spielt, ob du die Kryptowährung in gesetzliches Zahlungsmittel (Euro, USD) getauscht hast.

Einkünfte aus realisierten Wertsteigerungen

Hier werden Gewinne und Verluste aus dem Verkauf oder Tausch von Kryptowährungen erfasst:

- Gewinne/Verluste gegen Fiat-Währungen (z. B. EUR, USD)

- Gewinne/Verluste aus Tausch gegen andere Wirtschaftsgüter oder Dienstleistungen (z. B. NFTs)

Beachte

Kein steuerpflichtiger Vorgang: Tausch von einer Kryptowährung in eine andere Kryptowährung.

Eintragung:

- Gewinne: Kennzahl 173 (inländisch) oder 174 (ausländisch)

- Verluste: Kennzahl 175 (inländisch) oder 176 (ausländisch)

Krypto-Altvermögen: Kryptowährungen, die vor dem 01.03.2021 erworben wurden, fallen noch unter die alte Spekulationsfrist (steuerfrei nach 1 Jahr Haltedauer) und sind nirgends in der Steuererklärung anzugeben. Ein Nachweis über die Altvermögenseigenschaft muss aber bei Nachfrage des Finanzamt vorgewiesen werden können.

Keine Eintragung für Staking, Airdrops, Bounties und Hardfork

Keine laufenden Einkünfte bei Erhalt am Wallet oder Kundenkonto stellen Kryptowährungen aus Konsens-Staking, Airdrops, Bounties und Hardforks dar. Diese werden erst im Zuge der Veräußerung gegen gesetzliches Zahlungsmittel oder Tausch gegen andere Wirtschaftsgüter (ausgenommen Kryptowährungen) in der Steuererklärung erfasst. Eine Eintragung erfolgt dann in den Kennzahlen zu Einkünften aus realisierten Wertsteigerungen.

Eintragung von Gewinnen und Verlusten aus Krypto-Derivate (Krypto-Futures/Optionen, etc.)

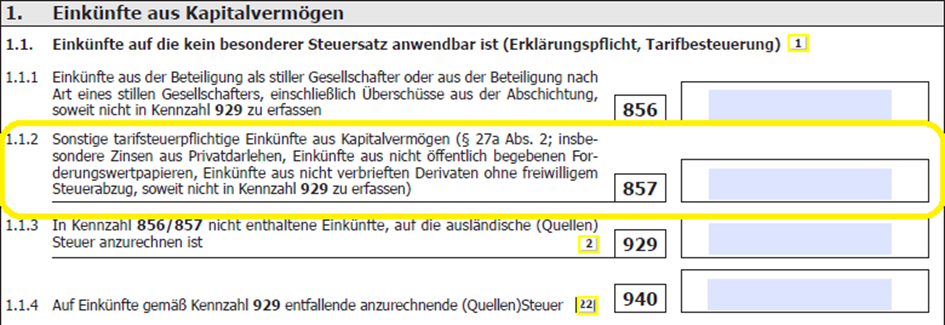

Solltest du Einkünfte aus Krypto-Derivate erzielt haben, so unterliegen diese als unverbrieftes Derivat in der Regel nicht den Sondersteuersatz von 27,5% sondern sind mit dem persönlichen Einkommensteuersatz (0-55%) bei Erhalt am Börsen-/Plattformkundenkonto zu besteuern. Ob die aus dem Krypto-Derivat zugeflossene Kryptowährung in Euro getauscht wird oder nicht spielt keine Rolle.

Eintragung: Kennzahl 857

Übersichtstabelle Krypto-Steuererklärung

| Art der Einkünfte | Kennzahl (inländisch) | Kennzahl (ausländisch) | Steuersatz |

|---|---|---|---|

| Lending, Liquidity Providing, Yield-Farming | 171 | 172 | 27,5% (außer private Krypto-Darlehen: 0-55%) bei Erhalt der Kryptowährung |

| Mining | 171 | 172 | 27,5% bei Erhalt der Kryptowährung |

| Gewinne aus Krypto-Verkäufen gegen Euro oder andere Wirtschaftsgüter (ausgenommen andere Kryptowährungen) | 173 | 174 | 27,5% |

| Verluste aus Krypto-Verkäufen gegen Euro oder andere Wirtschaftsgüter (ausgenommen andere Kryptowährungen) | 175 | 176 | – |

| Krypto-Derivate (Futures, Optionen etc). | 857 | 857 | Persönlicher Einkommensteuersatz (0-55%) bei Erhalt der Kryptowährung |

In den nächsten Abschnitte gehen wir jeden Schritt im Detail durch und beantworten häufig gestellte Fragen zur Besteuerung, gewerblichen Tätigkeiten und Selbstanzeigen im Bereich Krypto-Assets!

Krypto-Steuer-Schritt 1: Erklärungswechsel zum Versteuern von Kryptowährungen beantragen

Wenn du bisher eine Arbeitnehmerveranlagung gemacht hast, musst du zum Eintragen deiner Krypto-Einkünfte in die Steuererklärung im FinanzOnline einen sogenannten Erklärungswechsel beantragen.

Im FinanzOnline findest du unter „Weitere Services“ unter „Anträge“ den Punkt „Erklärungswechsel“ zur Auswahl.

Im nächsten Schritt musst du deine Steuernummer eingeben und den Punkt „Wechsel zur Einkommensteuererklärung bzw. Änderung der Tätigkeit“ anklicken.

Es wird dir nun folgendes Formular angezeigt:

Bei „Einkünfte“ im Drop-Down-Menü „Einkünfte aus Kapitalvermögen“ auswählen.

Bei „Art“ musst du entweder „Einkünfte aus der Überlassung von Kapital“ oder „Einkünfte aus realisierten Wertsteigerungen aus Kapitalvermögen“ oder „Einkünfte aus Derivate“ auswählen.

Weitere Details zu den einzelnen Schritten des Erklärungswechsels findest du im Krypto Steuer Österreich Guide mit Screenshots der verschiedenen Eingabefelder und einer einfachen Erklärung, was wo genau eingetragen werden muss.

Solltest du zusätzliche Hilfe benötigen, nutze gleich eine Online-Steuerberatung mit unseren Expert:innen.

Krypto-Steuer-Schritt 2: Einkünfte für die Krypto Steuer in Österreich richtig unterscheiden

Für die korrekte Einordnung deiner Einkünfte aus Kryptowährungen oder NFTs für die Steuer musst du diese vier Kategorien unterscheiden.

- Altvermögen vs. Neuvermögen

- Einkünfte aus realisierten Wertsteigerungen

- Laufende Einkünfte

- NFTs

1. Altvermögen vs. Neuvermögen

Um deine Kryptowährungen in Österreich richtig zu versteuern, musst du als ersten Schritt unterscheiden, wann die Kryptowährung, die veräußert wurde, gekauft wurde.

Altbestand (alte Regelung mit Haltefrist: nach 1 Jahr steuerfrei)

Kryptowährungen, die vor dem 01.03.2021 erworben wurden, gelten als Krypto-Altvermögen und unterliegen den alten Besteuerungsregeln, d.h. sie können nach wie vor steuerfrei verkauft werden, sofern die Kryptowährung mehr als 1 Jahr gehalten wurde.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Neuvermögen (ab 1. März 2021: Sondersteuersatz 27,5%)

Kryptowährungen, die ab dem 01.03.2021 erworben wurden, gelten als Krypto-Neuvermögen und unterliegen dem neuen Besteuerungsregime (Ökosoziales Steuerreformgesetz 2022).

Das neue Besteuerungsregime ist grundsätzlich mit 01.03.2022 in Kraft getreten. Beachte, dass die neue Besteuerung nur jene Kryptowährungen betrifft, die ab einem bestimmten Stichtag – nämlich ab dem 01.03.2021 – entgeltlich erworben (Kauf, Tausch, etc.) wurden.

Nach der neuen Rechtslage fallen Einkünfte aus Kryptowährungen in das System der Einkünfte aus Kapitalvermögen und unterliegen – unabhängig von Behaltefrist – grundsätzlich dem Sondersteuersatz von 27,5%. Hier wird zwischen Einkünften aus realisierten Wertsteigerungen und laufenden Einkünften unterschieden.

2. Einkünfte aus realisierten Wertsteigerungen

Im neuen Einkommensteuergesetz wurde ein eigener Paragraf zur Besteuerung von Kryptowährungen eingefügt. Es wird zwischen laufenden Einkünften aus Kryptowährungen (z.B. Mining, Lending) und Einkünften aus der realisierten Wertsteigerung von Kryptowährungen (z.B. aus dem Verkauf von Kryptowährung gegen Fiat-Währung) unterschieden.

Als Einkünfte aus realisierten Wertsteigerungen aus Kryptowährungen gelten grundsätzlich alle Gewinne und Verluste aus der Veräußerung gegen FIAT-Währung (z.B. Euro) sowie dem Tausch gegen andere Wirtschaftsgüter (z.B. Waren, Dienstleistungen, Gutscheine, Derivate, NFTs).

Wenn du z.B. deine Bitcoins gegen Euro tauschst, mit Kryptowährung eine Ware oder Dienstleistung kaufst oder mit der Kreditkarte einer Krypto-Börse bezahlst, dann sind dies alles steuerlich relevante Veräußerungsvorgänge.

Ausnahme: Krypto-zu-Krypto Tausch

Explizit ausgenommen von der Besteuerung ist der Tausch einer Kryptowährung in eine andere Kryptowährung.

In diesem Fall sind die Anschaffungskosten der hingegebenen Kryptowährung auf die erhaltene Kryptowährung zu übertragen, d.h. die gesamte Wertsteigerung wird dadurch erst bei einer späteren Veräußerung gegen FIAT-Währung oder andere Wirtschaftsgüter (z.B. Waren, Dienstleistungen) berechnet.

Wichtig

Diese „Steuerneutralität“ gilt nur für Tauschvorgänge zwischen Kryptowährungen, die die steuerliche Definition von Kryptowährungen (siehe Punkt zu NFTs) erfüllen. Werden z.B. mit Kryptowährungen NFTs gekauft, so gilt dieser Vorgang bei Verwendung von Krypto-Neuvermögen (ab 01.03.2021 erworben) als steuerpflichtig, da NFTs diese Definition einer Kryptowährung nicht erfüllen.

3. Laufende Einkünfte

Unter die laufenden Einkünfte aus Kryptowährungen fallen:

- Entgelte aus der Überlassung von Kryptowährungen (z.B. „Lending“ oder „Liquidity Providing“)

- Entgelte aus der Transaktionsverarbeitung („Mining“)

Als Entgelte aus der Überlassung von Kryptowährungen sind sämtliche Vergütungen (z.B. „Rewards“) für den Gebrauch einer auf Zeit überlassenen Kryptowährung zu verstehen.

Entscheidend ist, dass ein Zuordnungswechsel der Kryptowährung stattfindet, d.h. die Kryptowährung muss anderen Marktteilnehmern (z.B. andere Personen, Unternehmen oder Netzwerken) überlassen werden und dafür muss eine Vergütung an den Überlasser bezahlt werden.

Ob die Vergütung in Form von Krypto-Zinsen, Fiat-Währung oder anderen Wirtschaftsgütern erfolgt, ist für die Einordnung irrelevant.

Entgelte aus der Überlassung können insbesondere auch bei Vorgängen in Zusammenhang mit Decentralized Finance („DeFi“) vorliegen.

Wichtig

Entgelte aus der Überlassung von Kryptowährungen sind im Zeitpunkt des Erhalts am Wallet oder am Börsenaccount in Euro umzurechnen – auch wenn sie nicht in Euro getauscht werden. Dieser Euro-Wert wird besteuert!

Unter Entgelte aus Transaktionsverarbeitung (z.B. Mining) fallen Kryptowährungen, die für einen Beitrag zum Betrieb eines Netzwerkes bzw. zur Aufrechthaltung einer Blockchain gewährt werden.

Darunter fallen insbesondere Block-Rewards und Transaktionsgebühren, die im Rahmen der Blockerstellung erzielt werden, wobei unerheblich ist, welcher Konsensalgorithmus für diese Vorgänge verwendet wird.

Hauptanwendungsfall dieser Bestimmung sind Block-Rewards und Transaktionsgebühren, die im Zuge des Proof-of-Work-Algorithmus (z.B. bei Bitcoin) zufließen, soweit nicht Einkünfte aus Gewerbebetrieb vorliegen.

Für Block-Rewards und Transaktionsgebühren, die im Rahmen des Proof-of-Stake-Algorithmus („Staking“) zufließen, besteht eine Ausnahmeregelung!

Entgelte aus Transaktionsverarbeitung sind wie Entgelte aus der Überlassung von Kryptowährungen im Zeitpunkt des Erhalts am Wallet in Euro umzurechnen und unterliegen einem Steuersatz von 27,5%.

Tipp

Da eine Besteuerung stattfindet, unabhängig davon, ob du diese Kryptowährungen in Euro wechselst oder nicht, empfehlen wir, dass du zumindest den Steueranteil sofort in Euro wechselst, da du sonst bei Kursverfall der jeweiligen Kryptowährung die Steuer möglicherweise nicht zahlen kannst.

Im Krypto Steuer Österreich Guide, den du hier kostenlos downloaden kannst, findest du hierzu viele weitere Infos, Tipps und Beispiele!

Ausnahmen von der Besteuerung als laufende Einkünfte (Staking, Airdrops, Bounties, Hardforks)

Bestimmte Einkünfte sind im Zeitpunkt des Erhalts am Wallet oder am Börsenaccount nicht zu besteuern, sondern erst wenn diese in FIAT-Währung oder andere Wirtschaftsgüter (z.B. Waren, Dienstleistungen), ausgenommen Kryptowährungen, getauscht werden. Diese Ausnahmen gelten für Staking, Airdrops, Bounties und Hardforks.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Als Anschaffungskosten sind null Euro in Evidenz zu halten.

Wichtig

Unter Staking im steuerlichen Sinn wird der Erwerb von Kryptowährungen durch einen technischen Prozess verstanden, bei dem Leistungen zur Transaktionsverarbeitung zur Verfügung gestellt werden, diese Leistungen jedoch vorwiegend im Einsatz von vorhandenen Kryptowährungen bestehen.

Darunter fallen z.B. Leistungen in Zusammenhang mit der Blockerstellung, bei denen der Einsatz von vorhandenen Kryptowährungen den wesentlichen Bestandteil der Leistungserbringung darstellt.

Beispiele für Staking im steuerlichen Sinn:

- Delegate Staking wie z.B. bei Cardano, Polkadot, AVAX oder Solana

- Ethereum-Staking

Beachte

Zu beachten ist, dass nicht alles, was in der Krypto-Community als „Staking“ bezeichnet wird, auch als Staking im steuerlichen Sinn („Konsens-Staking“) eingeordnet werden kann. Der Begriff Staking wird oftmals auch für Lending-Aktivitäten oder andere gewinnbringende Anlageformen im DeFi-Bereich verwendet.

Wo der Unterschied zwischen Bounty und anderen Einkünften liegt, kannst du hier nachsehen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

4. NFTs und Bitcoin Ordinals

Non-Fungible Token (NFTs) und Bitcoin Ordinals gelten steuerlich nicht als Kryptowährung. Im neuen Besteuerungsregime wurde eine eigene Definition für Kryptowährungen geschaffen. Um die Definition „Kryptowährung“ zu erfüllen, müssen alle der folgenden Kriterien erfüllt sein:

- Digitale Darstellung eines Wertes: Die Kryptowährung muss digital existieren und einen gewissen Wert haben.

- Die Kryptowährung darf von keiner Zentralbank oder öffentlichen Stelle ausgegeben oder garantiert werden.

- Die Kryptowährung ist nicht zwangsläufig (im Sinne von „nicht notwendigerweise“) an eine gesetzlich festgelegte Währung angebunden.

- Die Kryptowährung kann auf elektronischem Wege übertragen, gespeichert und gehandelt werden.

- Die Kryptowährung darf nicht den Status einer Währung oder von Geld besitzen, wird aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert.

Die neuen Besteuerungsregeln kommen nur zur Anwendung, wenn die im Gesetz aufgezählten Kriterien erfüllt sind. Liegt auch nur eines dieser Kriterien nicht vor, so handelt es sich nicht um „Kryptowährungen im Sinne des EStG“ und die neu geschaffenen Besteuerungsregeln können in der Regel nicht angewendet werden. In diesem Fall muss im Einzelfall geprüft werden, ob andere Einkünfte nach dem EStG vorliegen.

Jedenfalls von der Definition „Kryptowährung“ umfasst sind:

- Currency Token wie Bitcoin, Ether und andere vergleichbare Kryptowährungen

- Stablecoins wie z.B. USDC oder USDT

Keine Kryptowährungen im Sinne dieser Definition sind Non-Fungible-Token (NFTs) und Bitcoin Ordinals, da diese in der Regel nicht als allgemein akzeptiertes Tauschmittel angesehen werden.

Wenn du NFTs mit Kryptowährung kaufst, dann liegt hinsichtlich des Verkaufs der Kryptowährung – gleich wie beim Verkauf gegen Euro – ein steuerlich relevanter Vorgang vor.

Wenn du später die NFTs wieder verkaufst, dann fallen von Gewinnen aus dem Verkauf Steuern (progressiver Einkommensteuersatz) an, wenn du den NFT nicht mehr als ein Jahr gehalten hast.

Solltest du den NFT mehr als ein Jahr gehalten haben, dann ist die Veräußerung steuerfrei.

Beachte

Unter gewissen Voraussetzungen und abhängig vom konkreten Einzelfall können auch betriebliche Einkünfte (Gewerbebetrieb oder selbständige Arbeit) vorliegen. In diesem Fall ist die Veräußerung von NFTs – unabhängig von einer Jahresfrist – stets steuerpflichtig.

Wir haben alle Infos zum privaten und gewerblichen Handel mit NFTs und Bitcoin Ordinals in unserem gratis Krypto Steuer Guide für dich zusammengefasst!

Krypto-Steuer-Schritt 3: Die Bemessungsgrundlage richtig berechnen

Die Bemessungsgrundlage ist jener Betrag, auf den der Steuersatz angewendet wird.

Als Bemessungsgrundlage für die Steuerermittlung gilt der Unterschiedsbetrag zwischen Veräußerungserlös und Anschaffungskosten.

Als Veräußerungserlös ist der aus dem Verkauf der Kryptowährung zugeflossene Eurobetrag anzusetzen.

Als Anschaffungskosten ist der seinerzeitige Kaufpreis in Euro, der für den Kauf der Kryptowährung bezahlt wurde, anzusetzen.

Wichtig

Du bist gesetzlich dazu verpflichtet, Aufzeichnungen über deine Krypto-Einkünfte zu führen. Die Aufzeichnungen sind so zu führen, dass sich ein sachverständiger Dritter (z.B. Finanzbeamter) innerhalb angemessener Zeit einen Überblick über die Krypto-Einkünfte verschaffen kann.

Wichtige Daten bzw. Informationen, die zu dokumentieren sind:

- Zeitpunkt der Anschaffung und Veräußerung

- Anschaffungskosten in Euro

- Veräußerungserlös in Euro

- Menge der jeweiligen gekauften bzw. verkauften Kryptowährungen

- Höhe der Gebühren

- Transaktions-Hash (On-Chain-Transaktionen)

- Transaktionshistorie von Krypto-Börsen/-Plattformen (Off-Chain-Transaktionen)

- Name der Krypto-Börse/Plattformen bzw. des Protokolls (DeFi)

- Zusätzliche relevante Informationen

Gleitender Durchschnittspreis (GLD) für Kryptowährungen

Wenn Kryptowährungen in zeitlicher Aufeinanderfolge („in mehrere Tranchen zu unterschiedlichen Anschaffungskosten“) angeschafft werden und auf derselben Kryptowährungsadresse verwahrt werden, stellt sich die Frage welche Anschaffungskosten vom Veräußerungserlös abgezogen werden können.

Für Veräußerungsvorgänge ab 01.01.2023 und für Krypto-Neuvermögen (ab 01.03.2021 angeschafft) sind die Anschaffungskosten nach dem gleitenden Durchschnittspreisverfahren zu berechnen.

Vor dem 01.01.2023 konnten die Anschaffungskosten bei Krypto-Neuvermögen (ab 01.03.2021 angeschafft), die in zeitlicher Aufeinanderfolge angeschafft wurden, auch nach anderen Verfahren (z.B. FIFO-Methode) berechnet werden.

Wir haben einen eigenen ausführlichen Beitrag zum gleitenden Durchschnittspreis verfasst, du findest ihn hier: Krypto Steuern berechnen: Gleitender Durchschnittspreis ab 01.01.2023 in Österreich